Philipp Hildebrand, ancien Président de la Banque nationale suisse (Spiegel)

Les adversaires mobiliseront des millions de francs dans leur contre-campagne pour vous manipuler. Ils n’auront de cesse de propager peur et désinformation avec de gigantesques budgets publicitaires, afin que le non l’emporte à la votation. Leur stratégie est de semer la confusion dans la tête des citoyens et des citoyennes.

On comprend que les grosses banques ne veuillent pas perdre leur privilège de pouvoir créer de l’argent elles-mêmes. Personne ne renonce volontiers à un privilège auquel il s’est habitué…

Seul l’argent liquide vient de la Banque nationale, alors que la totalité de l’argent électronique est créée instantanément par les banques pour financer leurs affaires (crédit, immobilier, actions). L’initiative Monnaie Pleine prévoit qu’à l’avenir la Banque nationale produise l’entier de notre argent. L’argent électronique de nos comptes en banque deviendra un moyen de paiement légal, c’est-à-dire du vrai argent ou de la monnaie pleine.

L’Association des banquiers et Economiesuisse disent dans leur contre-campagne que la monnaie pleine représenterait un ”haut risque pour la sécurité”. Sous son aspect dramatique, l’affirmation apparaît plutôt absurde.

Il suffit de regarder dans son portemonnaie : il ne s’y trouve que de la monnaie pleine. En quoi ces billets sont-ils risqués ou dangereux ? Devrions-nous soudainement avoir peur du franc suisse ?

C’est l’hôpital qui se moque de la charité : la monnaie pleine électronique de la Banque nationale a toujours existé, ce n’est pas une invention de l’initiative Monnaie Pleine. Mais seules les banques peuvent l’utiliser pour leur commerce interbancaire. Les banques elles-mêmes ne veulent pas de leur propre monnaie, tout en estimant que leurs clients doivent s’en satisfaire. Elles préfèrent l’argent électronique sûr de la Banque nationale. Mais nous, citoyens et citoyennes, ne devrions pas y avoir droit selon l’Association des banquiers …

L’argent électronique de la Banque nationale pour tout le monde !

Pas que pour les banques !

L’initiative Monnaie Pleine transformera l’argent électronique de nos comptes en vrais francs de la Banque nationale. Il sera aussi sûr que de l’argent liquide. Tout le monde bénéficiera de cette sécurité.

Elles perdent un privilège vis-à-vis de leurs concurrents. Cela est vrai particulièrement pour les grosses banques, moins pour les petites et les banques régionales (voir Monnaie Pleine – Oui à la place bancaire suisse).

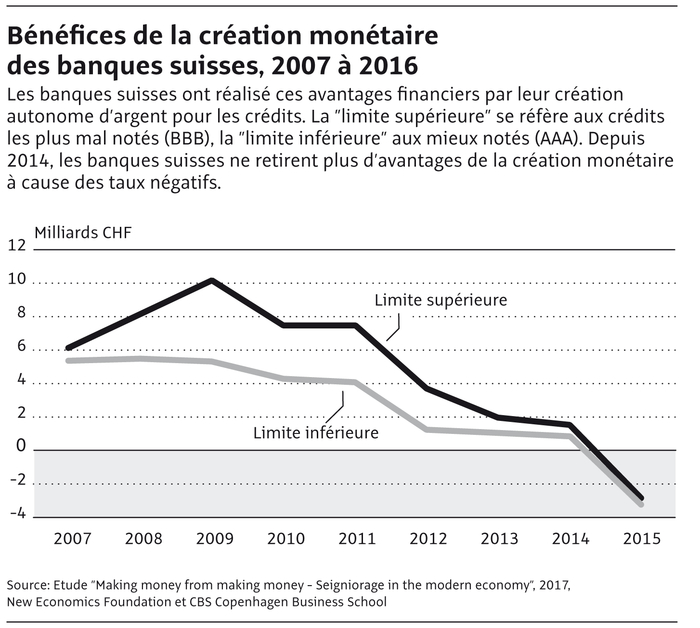

Entre 2007 et 2015, les banques suisses ont réalisé en moyenne 2.8 milliards par année de profits injustifiés, en pouvant créer elles-mêmes de l’argent électronique. C’est la conclusion à laquelle arrive une étude de la Copenhagen Business School et de la New Economics Foundation. Si cet argent avait été créé par la Banque nationale suisse, ces milliards auraient été mis à la disposition des collectivités publiques. Les banques font des bénéfices par leur création monétaire en ce qu’elles peuvent prêter de l’argent qui ne leur a quasiment rien coûté, tout en percevant des intérêts des l’emprunteurs. Selon le Dr. en économie Reinhold Harringer, co-initiant de l’initiative Monnaie Pleine, cette situation est inacceptable : ”Le privilège qu’ont les banques de pouvoir créer de l’argent revient à leur accorder une énorme subvention de l’Etat à la charge des contribuables. Car cela représente un manque à gagner pour la Banque nationale, qui ne peut pas être versé à la Confédération et aux cantons.” Les banques ont aujourd’hui un avantage concurrentiel injustifié par rapport aux assurances, aux caisses de pension et à toutes les autres entreprises et personnes privées qui ne sont pas autorisées à créer de l’argent elles-mêmes. Celles-ci ne peuvent dépenser que l’argent qu’elles ont à leur disposition et doivent d’abord gagner ou emprunter contre intérêts les moyens de leurs investissements.

On comprend donc bien pourquoi l’Association des banquiers dit ”Non à la Monnaie Pleine”.

Le graphique montre aussi que ces dernières années les banques n’ont plus réalisé de bénéfices sur leur création monétaire à cause de la situation actuelle des intérêts négatifs. C’est donc le bon moment pour passer à la monnaie pleine, puisque les banques ne subiraient aucune perte financière en perdant leur privilège de pouvoir créer de l’argent. Ce fait a d’ailleurs été admis par l’Association des banquiers.

L’initiative Monnaie Pleine est libérale. Elle supprime les subventions dissimulées de l’Etat et la distorsion de la concurrence au sens d’un marché libéral. Il est normal que les privilégiés d’aujourd’hui n’aiment pas ça. Pourtant ils ne perdront vraiment rien. Car pour une banque, cela ne fait aucune différence de produire elle-même de l’argent gratuit ou de l’emprunter à un taux zéro à la Banque nationale.

Il est évident que les adversaires de l’initiative Monnaie Pleine n’avoueront pas qu’ils veulent simplement conserver leur privilège. Ils construisent plutôt des arguments à partir de prétendus désavantages qui n’existent en réalité pas du tout. Ci-dessous, quelques-unes des critiques principales invoquées par l’Association des banquiers et Economiesuisse dans leur contre-campagne.

Faux : ”La monnaie pleine est une nouveauté expérimentale qui n’a pas fait ses preuves.”

Vrai : L’expérimentation à haut risque a lieu aujourd’hui avec une masse monétaire qui n’a jamais atteint une telle dimension. A l’inverse, la monnaie pleine existe depuis plusieurs siècles sous forme de pièces et de billets émis par la Confédération, respectivement la Banque nationale. Le développement actuel exige que les avoirs des comptes en banque soient revalorisés en monnaie pleine. L’argent électronique de la Banque nationale n’a rien de nouveau, puisque les banques l’utilisent déjà entre elles. Avec l’initiative Monnaie Pleine, il sera aussi accessible aux citoyens et citoyennes.

Faux : ”La monnaie pleine est un changement de système”

Vrai : L’initiative Monnaie Pleine préserve le système. En interdisant aux banques d’imprimer leurs propres billets, la décision populaire de 1891 a fait preuve d’une responsabilité politique qui a été favorable à notre économie. L’argent scriptural hors contrôle de la Banque nationale ne peut que compromettre la souveraineté monétaire. L’initiative Monnaie Pleine préserve notre système de souveraineté monétaire qui remet l’argent entre les mains de la Confédération. Elle refuse de continuer à privatiser le franc suisse.

Faux : ”Avec la monnaie pleine, la BNS sera dépendante de la politique.”

Vrai : La BNS est déjà aujourd’hui exposée à des convoitises auxquelles elle sait très bien faire face. Le texte de l’initiative Monnaie Pleine renforce l’indépendance de la BNS au niveau constitutionnel et donne mandat au législateur d’en régler les particularités.

Faux : ”Les épargnants seraient moins bien lotis, car les comptes privés ne rendraient plus d’intérêts.”

Vrai : Il n’y a déjà pratiquement plus d’intérêts sur les comptes privés depuis plusieurs années. La monnaie pleine ne change rien à cela. Elle n’oblige personne à renoncer aux revenus d’intérêt, puisqu’il est en tout temps possible de transférer les avoirs de son compte privé non rémunéré sur un compte de dépôt (compte épargne) produisant des intérêts. Les frais de compte pourraient même être supprimés, le Parlement ayant la possibilité d’inscrire dans la loi d’application la gratuité des comptes clients en monnaie pleine. Ces frais seraient alors financés par les recettes de la création monétaire de la BNS.

Faux :”Le crédit sera étatisé”

Vrai : L’initiative Monnaie Pleine demande que les francs suisses soient mis en circulation seulement par la Banque nationale. Cela n’a rien à voir avec une ”étatisation du crédit”. Personne ne parle d’une étatisation des transports parce que la Confédération, les cantons et les communes construisent et entretiennent les routes et non pas les entreprises de transport elles-mêmes. L’approvisionnement en crédit reste comme aujourd’hui de la compétence des banques, tel que le dit expressément le texte de l’initiative.

Faux : ”L’octroi de crédits aux privés et aux entreprises se renchérirait et se compliquerait, car le volume de crédit serait déterminé non plus par le marché, mais par la BNS – selon la libre appréciation de cette dernière et sa manière centralisée.”

Vrai : Selon le texte constitutionnel de l’initiative Monnaie Pleine, l’octroi de crédit n’est pas l’affaire de la BNS. Il continuera à être de la seule compétence des banques qui le feront comme aujourd’hui en en déterminant également le volume sur la base de l’offre et de la demande. Afin d’éviter une éventuelle pénurie de crédit, lorsque l’intérêt général du pays l’exige, la Banque nationale peut influencer la masse monétaire en circulation, comme c’est déjà le cas aujourd’hui, par des mesures de politique monétaire et des prêts au système bancaire.

Faux : ”La BNS devra créer de l’argent sans en assurer la contrevaleur comme par exemple en achetant des devises.”

Vrai : L’initiative Monnaie Pleine ne prescrit aucune politique monétaire concrète à la BNS. Celle-ci décide elle-même de la façon dont elle met en circulation le nouvel argent, que ce soit par des achats de devises, des prêts aux banques, des versements à l’Etat ou des dividendes aux citoyens – pour maintenir une parité du franc, cela pourrait être par exemple uniquement par l’achat de devises. Cela lui permet, comme aujourd’hui, d’augmenter la masse monétaire à court ou long terme, et en cas de besoin également de la réduire.

Faux : ”De nombreuses prestations bancaires ne pourraient plus être fournies en Suisse parce qu’elles ne seraient plus rentables.”

Vrai : La monnaie pleine n’a aucun désavantage financier pour les banques, car qu’elles produisent elles-mêmes de l’argent gratuit ou qu’elles l’empruntent à taux zéro à la BNS ne fait pas de différence.

Faux : ”Sur la scène internationale, les banques seraient marginalisées en raison de l’incompatibilité du système de la monnaie pleine.”

Vrai : Le marché des devises fonctionne déjà aujourd’hui exclusivement avec de la monnaie pleine, c’est-à-dire avec de la monnaie centrale. Un système de monnaie pleine en Suisse est donc tout à fait compatible avec toutes les autres devises.

Si vous souhaitez en savoir plus, des réponses plus complètes se trouvent ici.

Les prises de position détaillées de l’initiative Monnaie Pleine sur les critiques du Conseil fédéral, d’Economiesuisse, de l’Association des banquiers et d’autres se trouvent ici.

Comment un système de monnaie pleine dans lequel

· il n’y a que du vrai argent disponible,

· celui qui prête de l’argent doit d’abord l’avoir,

· aucun acteur économique n’est autorisé à faire lui-même de l’argent,

· l’argent est émis par une institution démocratiquement légitimée, transparente et tenue par l’intérêt général…

pourrait-il

· être une gigantesque expérimentation à l’issue incertaine ?

· ébranler la confiance en notre argent ?

· nuire à notre économie ?

· déstabiliser le franc suisse ?

La plupart des personnes ne sont absolument pas conscientes d’une des causes principales de la crise financière – la production autonome de monnaie électronique par les banques. L’initiative pour la monnaie pleine veut que seule la Banque Nationale fasse de la monnaie, comme c’est en principe prévu par la constitution fédérale. Il avait été interdit aux banques, depuis plus de cent ans, d’imprimer de la monnaie en papier. La même chose est maintenant nécessaire pour la monnaie scripturale, car elle représente aujourd’hui 90 pour cent de la monnaie. La monnaie pleine a de grands avantages : le franc suisse deviendra la monnaie la plus sûre du monde, des bulles financières et de l’inflation seront empêchées, et la création de monnaie bénéficiera exclusivement à tout le monde : la monnaie pleine est géniale et « swiss » !

En Sovoir plus en Info en 2 minutes …